Лампочки предупреждающие о надвигающемся гиперке (возможно его искусственно вызывают, чтобы контролируемо перезагрузить систему) в еврозоне моргают даже более ярко, чем в сша, где байден собрался вкинуть в экономику несколько трюлликов свеженарезанной бумаги.

В январе так называемый cash-holding коэффициент ( https://second.wiki/wiki/kassenhaltungskoeffizient ) в еврозоне был 43% , что в два раза выше чем в сша - 24%, во время жесточайшего крысиса 2008 года он был 12 и 11% соответственно.

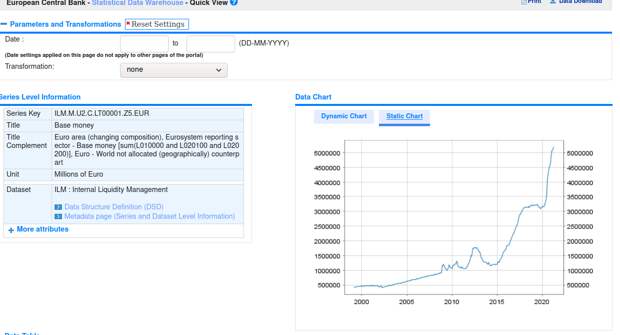

Слайды.еврозона (базовый показатель для расчета - собственно масса в узком определении - больше 5 трюлликов евро уже скопилось )

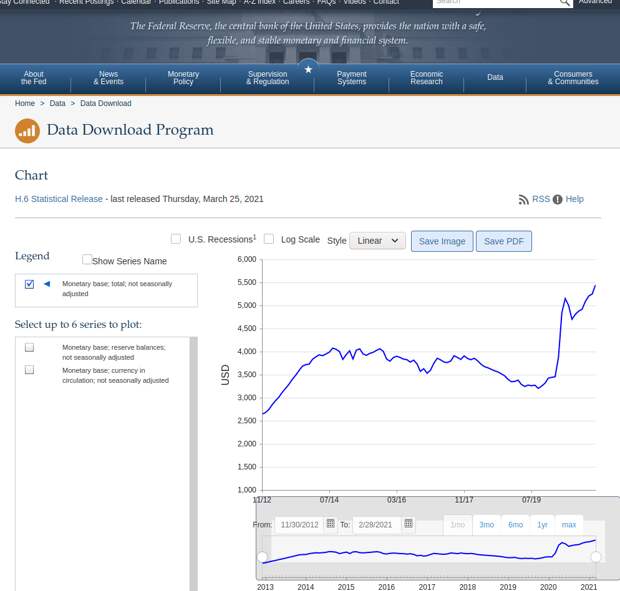

сша

Ну и немного заклинаний от финансистов.

На данный момент этот денежный навес не может вызвать инфляцию, потому что краткосрочные и долгосрочные процентные ставки близки к нулю, а экономика в настоящее время находится в ловушке ликвидности. В самом деле, эти дополнительные деньги в основном накапливаются банками, а не обращаются в более широкую экономику. Это архетипическая ситуация, на которую кейнсианцы годами указывали как на доказательство неэффективности денежно-кредитного стимулирования. Это правильно описывается распространенной метафорой, которая сравнивает денежно-кредитную политику со струной: ее можно тянуть, но нельзя толкать, и только если ее крепко держать. С этой точки зрения денежный навес кажется безобидным. Но это не так, потому что, если совокупный спрос возрастет после пандемии и будет поддерживаться огромными пакетами бюджетных расходов, тогда следует потянуть за нитку, чтобы повысить процентные ставки и ограничить закупки инвесторами оборудования и строительных материалов. Но такой ответ вряд ли увенчается успехом в еврозоне, потому что Евросистеме придется отменить многие покупки активов, которые стоят за расширением денежной базы. С начала финансового кризиса 2008 года до января этого года чистая Покупка активов ЕЦБ и национальными центральными банками, составляющими Евросистему, составила 3,8 триллиона евро. Из этой суммы львиную долю, стоимостью более 3 триллионов евро, составляют ценные бумаги, выпущенные государственными и квазигосударственными органами. Политическое сопротивление любому изменению покупок этих активов сейчас настолько велико, что можно предположить, что этого не произойдет в ближайшее время. обозримое будущее. Действительно, любая такая продажа снизит рыночную стоимость этих активов, тем самым вынудив банки, у которых все еще есть много аналогичных активов на своих балансах, нести огромные убытки от амортизации. Если это разворачивание начнется, пузыри, созданные политикой нулевых процентных ставок ЕЦБ (на которые сегодня приходится значительная часть акционерного капитала банков), лопнут, спровоцировав волну банкротств. Кроме того, средиземноморские страны - члены Европейского союза, задолженность которых достигла непомерно высоких уровней, столкнутся с огромными трудностями при принятии нового долга и пролонгации существующих обязательств. С этой точки зрения Евросистема будет выставлена как лишенная какого-либо реального тормоза инфляции, когда это имеет значение. Некоторые экономисты противодействуют страху инфляции, указывая на то, что деньги центральных банков менее важны, чем деньги, которые создают коммерческие банки. Действительно, монетаристы справедливо отметили, что эмпирическая корреляция между инфляцией и денежной массой применима только к более высоким денежным агрегатам от M1 до M3, которые включают, помимо физических денег, балансовую валюту и другие классы ликвидных активов. Поскольку временные траектории этих денежных агрегатов увеличивались умеренными темпами с начала финансового кризиса в 2008 году (возможно, за исключением последних нескольких месяцев), можно было бы предположить, что инфляционного риска нет. было бы преждевременно. Банкам нужны базовые деньги, чтобы иметь возможность производить и ссужать создаваемые ими бухгалтерские деньги. Потенциальные новые балансовые деньги - это определенное кратное превышение базовой денежной массы, которое зависит от минимальных резервных требований и доли оттока денежных средств. Огромные запасы базовых денег, которые банки сейчас хранят на своих счетах в центральных банках, даже не покрываются денежными агрегатами от M1 до M3. В этом отношении эти агрегированные показатели скрывают реальный риск инфляции, который уже более чем очевиден из самой денежной базы. Если экономика восстановится и бюджетные стимулы увеличат сдерживаемый спрос, большой объем банковского кредита может внезапно появиться из денег центрального банка. . После этого рост цен начнет ускоряться, и ЕЦБ будет очень трудно сдержать его, не имея действующего инфляционного тормоза.

Такого в мировой финансовой системе еще не было - когда прикрутили потребительские расходы у ШНМ так называемого первого мира не останавливая по сути экономику, вопрос только насколько этот процесс реально управляемый.

И как он отразится на отдельных контурах вроде нашего - который пошел в противоход, раздавая триллионами ипотеку ту же самую. Сплошные эксперименты.

Впрочем если раскромсают сейчас глобальную экономику на блоки, перекрыв потоки можно и не такие опыты над ШНМ проводить. Корпоративный сектор похоже выдрессирован как надо и основные стейкхолдеры в этих играх тоже участвуют.

И уже писал, что обращает на себя внимание - что рост был задолго до ковидлы с 2015 года - т.е. готовилось все давно и ядро подготовки именно в еврозоне, сша как то держалось - точнее они стабильно своим станком крутили (плюс у них есть япония и китай), сейчас в эти же игры начали играть их партнеры с другой стороны Атлантики.

Судя по внешним показателям в мире больших денег происходит какая то тектоника и очень мало публикаций объясняющих какая.

Свежие комментарии